Как получить выплату по ОСАГО за повреждение автомобиля?

Обязательное страхование автогражданской ответственности или сокращенно ОСАГО – это та процедура, которую каждый без исключения российский владелец автомобиля должен пройти. Данное правило введено государством и его исполнение контролируется.

Вступивший в силу 25 апреля 2002 года №40-ФЗ направлен на защиту прав граждан пострадавших в результате ДТП, или которым был причинен различного рода вред при непосредственном участии в процессе автотранспорта. Другими словами данное законодательство регулирует отношения между участниками ДТП по вопросам возмещения причиненного материального и физического вреда.

Страховые выплаты по обязательному страхованию автогражданской ответственности

ОСАГО является обязательной страховкой. Стоимость полиса должен оплатить владелец автомобиля, который в свою очередь гарантирует возмещение материального вреда полученного в результате ДТП, если вина возлагается на данного водителя.

Что входит в зону покрытия ОСАГО при ДТП:

- Возмещение материального ущерба, в основном при дорожно-транспортных происшествиях — это будет разбитый автомобиль;

- Возмещение в денежном выражении вреда причиненного жизни и здоровью участников ДТП.

Величину выплат регулирует Центральный банк России посредством определенных им ставок. Что же касается компенсации морального вреда, то данный пункт в расходную статью ОСАГО не входит, следовательно, оплатить такой ущерб придется виновнику самостоятельно.

Помимо всего прочего посредством стоимости обязательного страхования государство пытается предотвратить ряд происшествий на дороге. Каким образом? При оформлении нового страхового полиса его стоимость напрямую будет зависеть от количества ДТП с участием данного конкретного водителя. Здесь при начислении оплаты разработана целая система коэффициентов.

Другими словами, чем больше дорожно-транспортных происшествий произошло с участием данного конкретного водителя автомобиля, тем выше будет стоимость ОСАГО и наоборот.

Как получить выплату за повреждение автомобиля

Достаточно часто звучит вопрос о том, как поступать виновнику ДТП, у которого приобретено ОСАГО.

Здесь стоит разобраться. Итак, если виновник аварии приобрел полис ОСАГО, то страховая компания покроет определенные расходы пострадавшей стороны. А вот что касается непосредственного виновника, то оплачивать ремонт собственного автомобиля придется из своего кармана. Ничего противозаконного в этом нет, так как ОСАГО не предполагает выплат виновной стороне на ремонт и восстановление автомобиля, прицепа и груза в нем находящегося, а также установленного на автотранспорте оборудования.

Даже если виновник ДТП обратится с исковым заявлением в суд или напишет жалобу в другие инстанции, денежных средств на возмещение личного вреда ему никто не перечислит. Но в любом случае следует уточнить, является ли случай страховым.

Ниже перечислен ряд действий, которые нужно совершить в случае дорожно-транспортного происшествия:

- Известить участников аварии о наличии ОСАГО, обозначить наименование компании страховщика и уточнить ее месторасположение;

- Озвучить номер страхового полиса и промежуток времени его действия. Это является обязательным;

- Уведомить страховую компанию о произошедшем ДТП и верно оформить все необходимые бумаги.

К оформлению документации следует подойти максимально внимательно, так как от правильности и точности заполнения бумаг зависеть будет не только сумма выплаченной компенсации, но и сам факт ее предоставления пострадавшим участникам. Следовательно, попав в дорожно-транспортное происшествие, заранее следует спланировать свои действия и иметь при себе нужную информацию для оформления документов.

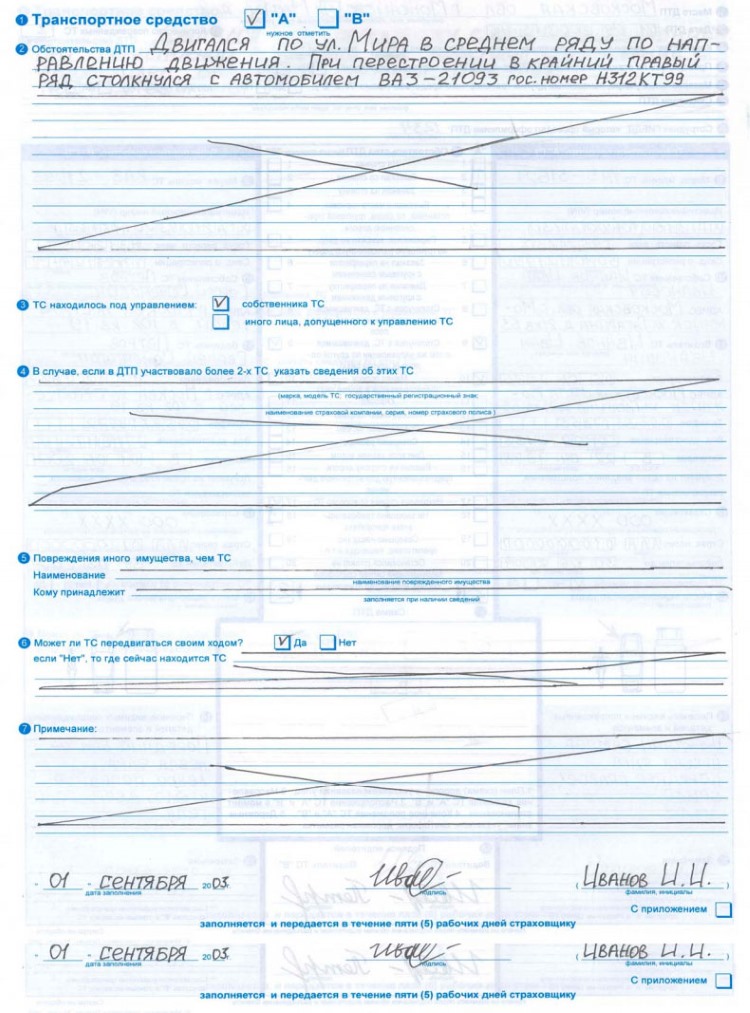

Извещение о ДТП: лицевая сторона

Извещение о ДТП: оборотная сторона

Извещение о ДТП: оборотная сторона

Куда обращаться при ДТП

По причине наступления страхового случая ОСАГО обратиться можно в несколько инстанций. Однако со 02.08.2014 в законодательство внесено изменение о том, что пострадавшая сторона больше не имеет возможности выбирать страховую компанию для погашения ущерба. Со вступлением изменений все будет зависеть от конкретной ситуации.

Как быть, если у виновника ДТП нет ОСАГО?

Как быть, если у виновника ДТП нет ОСАГО?

О неустойке за просрочку выплаты по ОСАГО, читайте тут.

Как получить страховку ОСАГО, если виновник скрылся с места ДТП, узнайте по ссылке: /avtostraxovanie-osago/kak-poluchit-sya-s-mesta-dtp.html

Обращение в свою страховую компанию будет возможным при условии соблюдения следующих пунктов:

- В происшествии принимало участие два транспортных средства;

- Оба водителя являются обладателями страховки ОСАГО, и она действительна на момент совершения ДТП;

- В аварии пострадали исключительно транспортные средства;

- Все условия должны быть соблюдены одновременно для обращения в свою страховую компанию.

По окончании срока использования транспортного средства страховой полис с более длительным промежутком времени пользования будет продолжать являться действительным.

Обращаться в Российский Союз Автостраховщиков нужно если:

- Страховая компания виновного в ДТП лица начала процедуру банкротства либо ее лицензия была отозвана;

- В случае наличия пострадавших в аварии граждан и виновника ДТП сложно установить либо у него отсутствует полис ОСАГО.

Все остальные случаи подлежат обращению в страховую компанию виновного в ДТП лица, причем не важно, ведется процедура банкротства по отношении к ней либо у нее отозвана лицензия. При этом здесь следует знать, что пострадавшее в аварии лицо имеет возможность заявить о выплате компенсации не только в страховой компании виновника по месту жительства, но и непосредственно в регионе, где произошло ДТП.

Однако может возникнуть и такая ситуация, что в результате ДТП виновное лицо погибает, а полис ОСАГО обретает статус безвозмездно утраченного. Что в таком случае делать пострадавшему и кто должен компенсировать полученный в результате аварии вред?

Здесь нужно будет собрать и подготовить все документальные подтверждения, что гражданин действительно являлся участником ДТП и пострадал в нем. При прохождении лечебных процедур нужно собирать соответствующие чеки и справки.

О происшествии и факте смерти виновника следует сообщить своей страховой компании и следовать указаниям менеджера. В случае доказательства того, что гражданин является лицом, пострадавшим в результате ДТП его страховая компания или РСА возместит полученный ущерб в порядке регресса, изыщет сумму с наследных лиц погибшего виновника. Если доказать невиновность не удастся, то в выплате в данном случае будет отказано.

От чего зависит сумма выплат

При оформлении страхового полиса ОСАГО предварительно будет определена и примерная сумма компенсации в случае ДТП. Здесь к расчету будут приниматься такие показатели, как состояние транспортного средства, год его выпуска и так далее.

Иначе говоря, базовые определенные тарифные ставки нужно будет умножить на некоторый перечень коэффициентов указанный ниже:

- Территориальный. Он напрямую зависит от плотности заселения населенного пункта, а так же от его размера. Другими словами, чем больше город и плотнее заселен, тем коэффициент будет выше;

- Личностные факторы. Здесь учитывается возраст владельца и стаж вождения автомобиля;

- Номинальная мощность двигателя авто. Более мощный двигатель предполагает более высокий коэффициент;

- Промежуток времени действия полиса.

В реальной жизни размер выплат зачастую является ниже, чем был рассчитан и указан страховыми агентами. Следовательно, при ДТП лучше обратиться к компании, которая будет являться лицом не заинтересованным.

Что касается автосервиса, где будет произведен ремонт или восстановление пострадавшего в ДТП автомобиля, то к его выбору следует подходить не менее ответственно. Нужно помнить, что далеко не все российские СТО отвечают даже минимальным требованиям, предъявляемым к ним, а это напрямую отразится на качестве проведенного ремонта.

Документы для получения выплат

Перечень бумаг, которые необходимо предоставить в страховую компанию:

- извещение о дорожно-транспортном происшествии;

- справка из ГИБДД;

- договор на оказание страховых услуг;

- свидетельство о регистрации автомобиля;

- удостоверение на право управления транспортным средством;

- паспорт страхователя;

- ИНН;

- доверенность, в случае если автомобилем управляло лицо отличное от его владельца.

Величина денежных средств, которую выплатит страховая компания по полису ОСАГО, будет определена после получения результатов экспертизы. Следовательно, до вынесенного решения заниматься ремонтом транспортного средства из собственного кармана не рекомендуется.

Независимая экспертиза по обязательному страхованию автогражданской ответственности

Причины обращения к независимой экспертизе могут быть разные. В услугах экспертов нуждаются не только пострадавшие граждане, которым не выплачивают компенсацию, но и непосредственно сами виновники ДТП, посчитавшие сумму возмещения вреда необоснованно высокой.

Помимо всего прочего экспертная экспертиза проводится для выяснения причин аварии, выявления скрытых повреждений и состава необходимых ремонтных работ которые нужно провести после участи в ДТП.

Согласно закону, независимым экспертом может выступать исключительно аккредитованный и дипломированный профессионал техник. В случае участия в судебном разбирательстве оплачивать независимую экспертизу будет сторона, признанная виновной.

Однако для проведения независимой экспертизы существует ряд определенных условий. Во-первых, техническое состояние автомобиля после факта свершения аварии должно оставаться неизменным. Во-вторых, экспертное расследование производится исключительно в светлое время суток или в помещении, которое хорошо освещено. В-третьих, проводящий экспертизу специалист должен представить документы, дающие ему право на данный вид деятельности.

Воспользоваться услугой независимого эксперта желательно сразу после факта свершения ДТП, однако назначить ее можно на любом этапе разбирательства. Что касается страховой компании, то она обязана принять результаты экспертной оценки, и не имеет право запретить водителю ее произвести.

Несколько ранее, до вступления в силу требований законодательства о единой методике расчета причиненного в ДТП ущерба, как страховая компания, так и специалисты независимой экспертизы пользовались различными алгоритмами вычислений. Причем после оценки вторых, ущерб был хоть и незначительно, но выше реального.

Другими словами страховые компании старались максимально снизить величину выплат, а независимые эксперты завышали реальную стоимость вреда. Когда в РСА ввели единый способ расчета суммы выплат по результатам оценки обеих сторон стали более приемлемыми и ожидаемыми, однако разница все же сохранилась. Что же касается самого законодательства об ОСАГО, то в нем четко указано, что начисление выплат происходит по средним ценам региона, где автомобиль используется.

Максимальная сумма выплаты

Однако все же не всегда страховая выплата полностью покрывает фактический ущерб, полученный при ДТП. Первого октября 2014 года вступило в силу несколько измененное законодательство об ОСАГО. Здесь государство обозначило те пределы, которые нельзя превышать.

Таким образом:

- В случае имущественного вреда сумма возмещенного ущерба не превысит 400000 рублей;

- Когда вред был нанесен жизни и здоровью участника ДТП его материальное возмещение не превысит 500000 рублей.

Однако здесь следует уточнить, что если пострадавших от ДТП граждан несколько и им причинен физический вред, то сумма пропорционально количеству человек делиться не должна. Другими словами каждый из пострадавших имеет право на полное возмещение вреда, то есть 500 000 рублей.

Сроки выплат за повреждение автомобиля

Также государство позаботилось и о сроках выплат денежных средств страховыми компаниями. Таким образом, возмещение вреда по ОСАГО должно быть произведено в промежуток времени не позднее, чем в 20 дней с момента подачи заявителем пакета документов.

В случае умышленного затягивания выплат и нарушения сроков для страховых компаний законодательство предусматривает достаточно серьезную ответственность.

Итак, в случае если компания страховщик в двадцатидневный срок, исключая выходные и праздничные дни, не предоставит официального ответа о принятом решении отказать в выплате, либо не перечислил страховую сумму целиком, на него будет наложен штраф.

За задержку выплаты штрафная санкция выражается в виде пени размером в 1% от назначенной суммы компенсирующей вред за каждый просроченный день. Если в срок не пришло официальное письмо об отказе пеня составит 0,5% за каждый просроченный день.

Размер компенсационной выплаты по ОСАГО будет назначен по результатам экспертной оценки. Следовательно, до тех пор, пока страховая компания не выплатит сумму на погашение ущерба, не стоит ремонтировать автомобиль за счет личного бюджета.

Вместо перечисленной суммы денег на возмещение вреда пострадавший имеет возможность заявить о восстановлении автомобиля в СТО и оплате его работы. Получив направление на проведение восстановительных работ в автомастерской, пострадавший гражданин автоматически соглашается с возможным продлением сроков на выполнение обязательств страховщиком.

В случае несогласия пострадавшего с суммой компенсации либо качеством выполненных ремонтных работ, он имеет законное право оспорить принятое страховщиком решение. Здесь следует в максимально сжатые сроки провести независимое экспертное расследования, на котором также желательно присутствие и виновного в ДТП лица.

Однако последнее обязательным не является. Полученное независимое экспертное заключение предоставляется в страховую компанию вместе с заново оформленным заявлением. В случае отказа страховщика в предоставлении соответствующей компенсации следует оформить исковое заявление в судебный орган.

В каких случаях выплату не получают

В законодательном порядке предусмотрены случаи, когда страховщик наделен правом, отказать в выплате средств на возмещение причиненного в ДТП вреда:

- Когда материальная компенсация была передана пострадавшей стороне самостоятельно;

- У участника ДТП было обнаружено алкогольное, токсическое или наркотическое опьянение и данный факт зафиксирован;

- Отсутствие прав на управление транспортными средствами;

- Вред пострадавшей в ДТП стороне был нанесен умышленно;

- Место происшествия было покинуто до приезда сотрудников ГИБДД;

- Транспортным средством управляло лицо, не обозначенное в страховом полисе;

- Нанесение ущерба опасным грузом, а также причинение вреда окружающей среде.

Кроме всего прочего страховая компания погашает причиненный ущерб только на территории Российской Федерации. Следовательно, если ДТП произошло за пределами страны, страховка не будет выплачена.

Что делать, если ущерб превышает суммы выплат по ОСАГО

Не редко происходят случаи, когда страховка по ОСАГО, учитывая действующие пределы, не может погасить весь полностью причиненный вред автомобилю. В этом случае разницу придется погасить виновному в ДТП лицу. Причем последнему гораздо выгоднее будет не доводить вопрос до судебных разбирательств, и договориться с пострадавшим на месте. По статистике судья практически всегда становится на сторону потерпевшего.

Помимо всего прочего в суде виновное лицо может попытаться оспорить сумму компенсации, установленную пострадавшим, однако практика показывает, что сделать это можно до 400 000 рублей, а именно до предела страховки вряд ли удастся.

Также следует учесть немаловажный факт, что если пострадавшее транспортное средство находится на гарантийном сроке эксплуатации, то оспорить предъявленную истцом компенсацию будем практически невозможно.

В случае, когда пострадавшее лицо одно, а виновников ДТП двое, то первое вполне имеет право претендовать на выплату компенсации в двойном размере. Российское законодательство на каждый страховой полис равномерно распределяет свои ограничения.